در شرایط اقتصادی پرنوسان، تصمیمگیری درباره سرمایهگذاری به یکی از چالشهای اصلی افراد تبدیل شده است. از یک طرف، سرمایهگذاری در مسکن به دلیل ثبات و ارزش افزوده بلندمدت گزینهای جذاب محسوب میشود.

در شرایط اقتصادی پرنوسان، تصمیمگیری درباره سرمایهگذاری به یکی از چالشهای اصلی افراد تبدیل شده است. از یک طرف، سرمایهگذاری در مسکن به دلیل ثبات و ارزش افزوده بلندمدت گزینهای جذاب محسوب میشود. از طرف دیگر، سرمایهگذاری در طلا به عنوان داراییای نقدشونده و مقاوم در برابر تورم، انتخابی مطمئن به نظر میرسد. اما در سال 1404 کدام یک سودآوری بیشتری خواهد داشت؟ اگر به دنبال راهی برای حفظ ارزش دارایی خود هستید، این مقاله شما را در انتخاب بهترین گزینه راهنمایی میکند.

اقتصاد ایران در سالهای اخیر تحت تأثیر چالشهای بزرگی مانند تحریمهای بینالمللی، نوسانات ارزی، سیاستهای کلان اقتصادی و تورم قرار گرفته است. این عوامل باعث تغییرات اساسی در الگوی سرمایهگذاری شدهاند. در چنین شرایطی، سرمایهگذاران به دنبال گزینههایی هستند که ارزش داراییهایشان را حفظ کرده و سود مناسبی به همراه داشته باشد. سرمایه گذاری در طلا و سرمایهگذاری در مسکن از جمله گزینههای محبوب در بازار ایران محسوب میشوند. اما سؤال اصلی این است که در سال 1404 کدام یک سودآوری بیشتری خواهد داشت؟

برای درک بهتر این موضوع، باید تأثیر عواملی نظیر نرخ بهره بانکی، سیاستهای کنترل تورم، وضعیت ارزی و تغییرات بازارهای جهانی را بررسی کرد. اقتصاددانان بر این باورند که در شرایطی که تورم بالا باشد، سرمایهگذاران به دنبال داراییهایی خواهند بود که ارزش خود را در طول زمان حفظ کنند.

انتخاب بین این دو گزینه به عواملی نظیر نقدشوندگی، میزان ریسک، هزینههای جانبی و چشمانداز رشد بازار بستگی دارد. هر دو بازار ویژگیهای خاص خود را دارند که به آنها خواهیم پرداخت.

سرمایهگذاری در مسکن یکی از محبوبترین و سنتیترین روشهای سرمایهگذاری در سراسر جهان است. این نوع سرمایهگذاری مزایای متعددی دارد که در ادامه به برخی از مهمترین آنها اشاره میکنیم:

سرمایهگذاری در مسکن، در کنار مزایای فراوان، معایبی نیز دارد که قبل از ورود به این حوزه، باید به آنها توجه کرد:

با توجه به سیاستهای کنترلی دولت در بخش مسکن و کمبود عرضه در بسیاری از شهرها، احتمال افزایش قیمت مسکن وجود دارد. با این حال، میزان رشد آن بستگی به عواملی مانند میزان تقاضا، سیاستهای بانکی و نرخ بهره وامهای مسکن دارد. به دلیل افزایش هزینههای ساختوساز و رشد تورم، انتظار میرود که این بازار همچنان روند افزایشی داشته باشد.

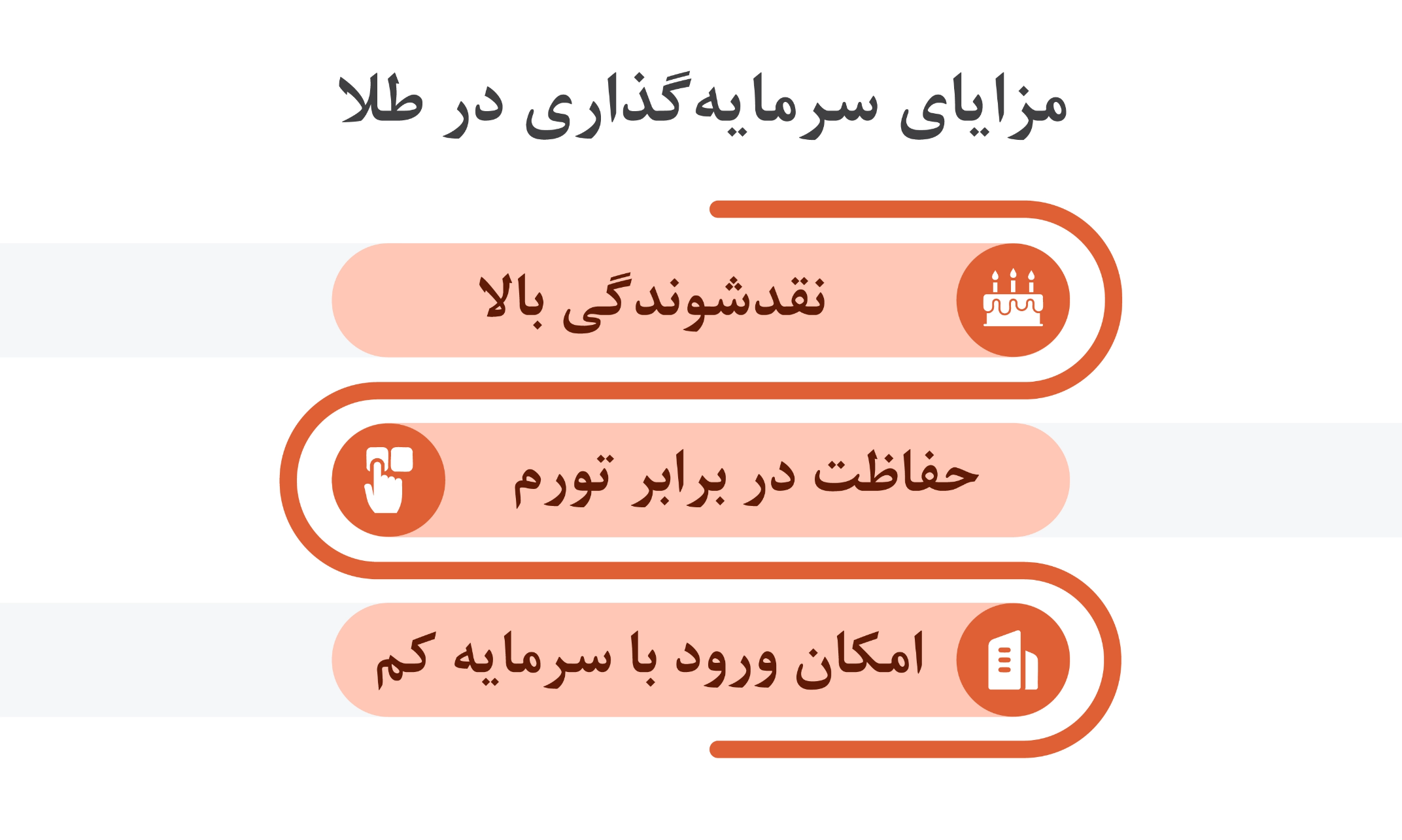

طلا یک سرمایه گذاری قدیمی و یک کالای با ارزش است که مزایای زیادی برای سرمایهگذاران بههمراه دارد. در ادامه به مهمترین آنها اشاره میکنیم.

سرمایهگذاری در طلا، در کنار مزایای فراوان، معایبی نیز دارد که قبل از ورود به این حوزه، باید به آنها توجه کرد:

با توجه به پیشبینی افزایش قیمت طلا در بازارهای جهانی و وابستگی مستقیم قیمت آن به نرخ ارز در ایران، انتظار میرود بازدهی طلا در مقابل مسکن در سال 1404 رقابتی باشد. البته روشهایی مانند سرمایهگذاری در نقره یا استفاده از صندوقهای سرمایهگذاری طلا نیز گزینههای جایگزین مناسبی به شمار میآیند. کارشناسان توصیه میکنند که افراد بسته به میزان ریسکپذیری خود از روشهای مختلف سرمایهگذاری در این حوزه استفاده کنند.

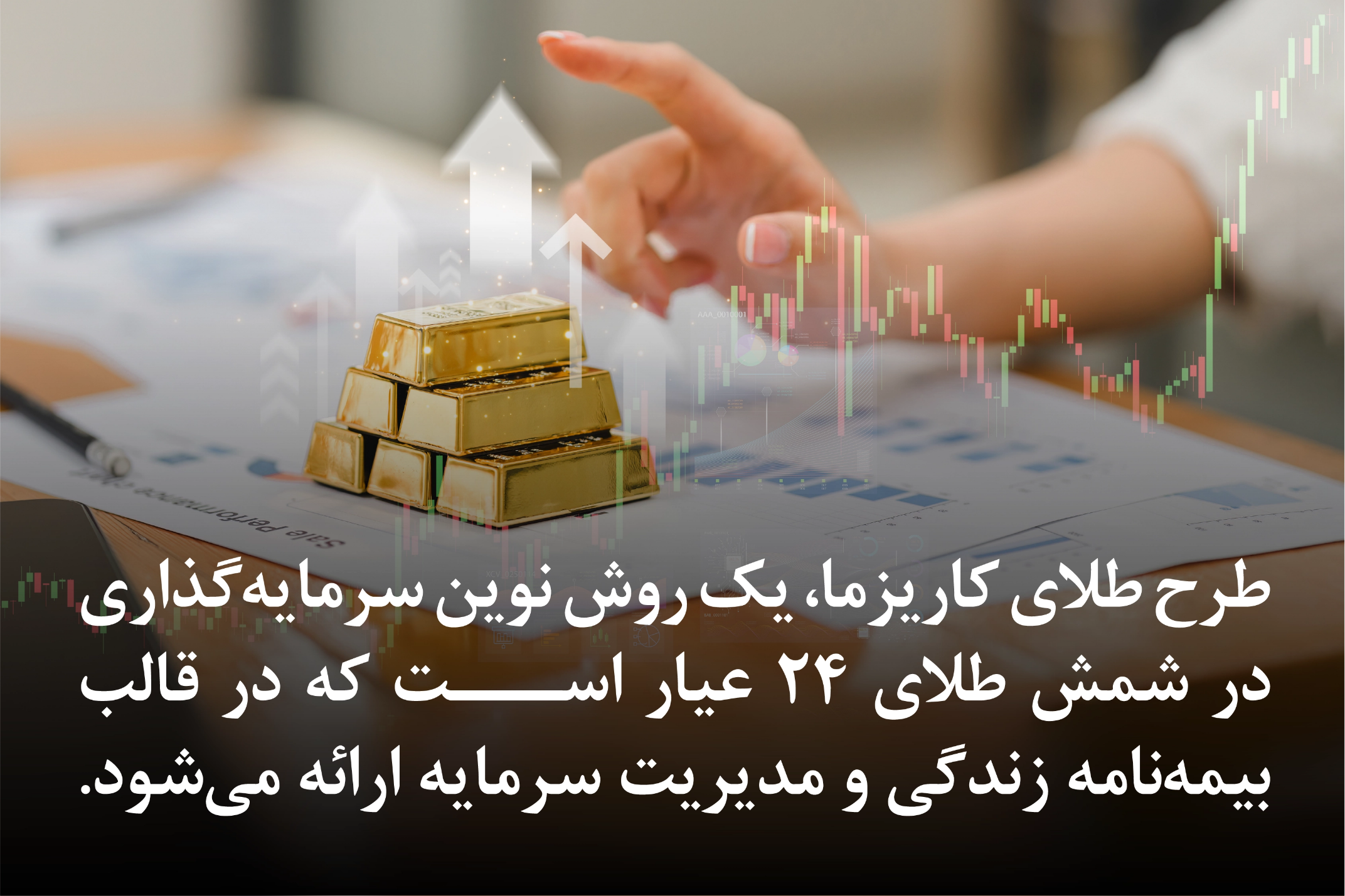

یکی از روشهای جذاب سرمایهگذاری در طلا، طرح طلای کاریزما است که به سرمایهگذاران این امکان را میدهد که بدون نیاز به خرید فیزیکی طلا، در این بازار فعالیت کنند. در طرح طلای کاریزما، معیار محاسبه قیمت طلا، شمش طلای 24 عیار است. به همین دلیل، سود حاصل از سرمایهگذاری در این طرح، برابر با بازدهی گواهی سپرده شمش طلای 24 عیار در بورس کالا خواهد بود.

سرمایه شما از لحظه ورود به طرح، بر اساس قیمت شمش طلای 24 عیار و در روزهای تعطیل، با توجه به نوسانات قیمت جهانی طلا و نرخ دلار، بهروزرسانی میشود. این طرح سرمایهگذاری در قالب بیمهنامه زندگی و مدیریت سرمایه، توسط شرکت بیمه زندگی کاریزما ارائه میشود و سرمایه شما با پشتوانه این شرکت و تحت نظارت بیمه مرکزی، تضمین میشود و به همین دلیل از امنیت بالایی برخوردار است.

مزایای طرح طلا کاریزما شامل موارد زیر میشود:

سرمایهگذاری در مسکن و طلا، دو انتخاب محبوب برای حفظ ارزش سرمایه و کسب سود هستند. هر دو روش مزایا و معایب خاص خود را دارند و انتخاب بین آنها بستگی به اهداف، شرایط و میزان ریسکپذیری سرمایهگذار دارد. در این جدول زیر، به بررسی جامع و دقیق این دو روش سرمایهگذاری میپردازیم تا به شما در انتخاب بهترین گزینه متناسب با شرایطتان کمک کنیم.

| مقایسه سرمایهگذاری در مسکن و طلا | ||

| سرمایهگذاری در طلا | سرمایهگذاری در مسکن | معیار |

| بالا | پایین | نقدشوندگی |

| بالا | متوسط | ریسک |

| کم | زیاد | نیاز به سرمایه اولیه |

| خیر | بله (از طریق اجاره) | ایجاد درآمد ثابت |

| بسیار بالا | بالا | تأثیرپذیری از تورم |

| بله (از طریق صندوقهای طلا) | خیر | امکان سرمایهگذاری غیرمستقیم |

| کم | زیاد | تأثیرپذیری از سیاستهای دولت |

با توجه به تحلیلهای ارائهشده، میتوان گفت که بهترین سرمایهگذاری در سال 1404 بستگی به شرایط فردی و اهداف سرمایهگذاری دارد. برای کسانی که نقدشوندگی برایشان اهمیت دارد، طلا گزینه بهتری خواهد بود. اما اگر به دنبال سرمایهگذاری بلندمدت هستید و امکان سرمایهگذاری با مبلغ بالا را دارید، سرمایهگذاری بلندمدت در مسکن میتواند سودآوری بیشتری داشته باشد. همچنین، برخی تحلیلگران پیشنهاد میکنند که ترکیبی از هر دو روش، به عنوان یک استراتژی هوشمندانه، میتواند به کاهش ریسک و افزایش سودآوری کمک کند.

سوالات متداول

1.کدام بازار در سال 1404 سوددهتر خواهد بود؟

پیشبینیها نشان میدهد که هر دو بازار طلا و مسکن رشد خواهند داشت، اما میزان رشد آنها به سیاستهای اقتصادی، نرخ تورم و تغییرات قیمت ارز بستگی دارد. در شرایط تورمی، معمولاً طلا رشد بیشتری را تجربه میکند.

2.آیا سرمایهگذاری نقره گزینه مناسبی است؟

سرمایهگذاری نقره نیز به عنوان جایگزینی برای طلا مطرح است. نقره علاوه بر ارزش زینتی، کاربرد صنعتی دارد که میتواند ارزش آن را در بلندمدت افزایش دهد.

3.برای افراد با سرمایه کم، مسکن بهتر است یا طلا؟

برای سرمایههای کم، سرمایهگذاری در طلا گزینه بهتری است، زیرا نقدشوندگی بالاتر و امکان سرمایهگذاری با مبالغ کمتر را فراهم میکند. همچنین، میتوان از روشهایی مانند سرمایهگذاری در صندوقهای طلا برای کاهش ریسک و افزایش سود بهره برد.

4.چه استراتژی سرمایهگذاری برای سال 1404 پیشنهاد میشود؟

یک استراتژی ترکیبی، شامل سرمایهگذاری هم در مسکن و هم در طلا، میتواند ریسک را کاهش داده و سودآوری را افزایش دهد. برای مثال، اختصاص بخشی از سرمایه به مسکن به عنوان یک دارایی پایدار و بخشی دیگر به طلا برای نقدشوندگی سریعتر، میتواند راهکاری مناسب باشد.