دو تا از مهم ترین و اصلی ترین اسناد و اطلاعات مربوط به امور مالی یک سازمان، ترازنامه و صورت سود و زیان آن می باشد. صورت سود و زیان و همچنین ترازنامه یک شرکت بیان کننده وضع اقتصادی و روند رشد و یا افت مالی سازمان می باشد.

دو تا از مهم ترین و اصلی ترین اسناد و اطلاعات مربوط به امور مالی یک سازمان، ترازنامه و صورت سود و زیان آن می باشد. صورت سود و زیان و همچنین ترازنامه یک شرکت بیان کننده وضع اقتصادی و روند رشد و یا افت مالی سازمان می باشد.

در ادامه با ما همراه باشید تا با نمونه ترازنامه و صورت سود و زیان یک شرکت و همچنین اهمیت آن در امور حسابداری آشنا شوید.

یکی از مهم ترین و اصلی ترین مباحث آموزشی در کلاس ها و دوره های حسابداری آموزشگاه فنی حرفه ای آریا تهران، بررسی ترازنامه و صورت سود و زیان سازمان ها می باشد.

ما عزیزان میتوانید با شرکت در دوره آموزش حسابداری بازار کار آریا تهران با صفر تا صد انواع ترازنامه ها و نحوه محاسبه صورت سود و زیان مالی آشنا خواهید شد.

پیشنهاد میشود برای کسب اطلاعات در رابطه با شرایط شرکت در کلاس حسابداری فنی حرفه ای و همچنین سرفصل های آموزشی با شماره تلفن های آموزشگاه آریا تهران تماس بگیرید تا مشاوران و کارشناسان ثبت نام ما اطلاعات لازم را در اختیار شما عزیزان قرار دهند 02166919633 الی 8.

در ترازنامه و صورت سود و زیان یک شرکت تمامی اطلاعات مربوط به دارایی های جاری، غیر جاری، حسابهای مالی و … به صورت فهرست مانند ذکر شده است که میتوانید برای کسب اطلاعات در رابطه با روند اقتصادی شرکت و همچنین میزان سود و یا ضرری که در طی یک مدت مشخصی داشته است از آن ها استفاده نمایید.

در ترازنامه ها و صورت های سود و زیان یک سازمان حتی بدهی ها و میزان حقوق صاحبان سهام نیز به صورت دقیق ذکر میشود. در این بخش نمونه ترازنامه شرکت را مشاهده می نمایید:

همانطور که در تصویر نمونه ترازنامه شرکت نیز مشاهده میکنید، ترازنامه شرکت باید نشان دهنده میزان تمامی دارایی های شرکت و حسابهای آن و میزان بدهی های کلی سازمان در یک سال مشخص بوده و حسابدار بتواند میزان دارایی های یک شرکت را در طول یک بازه زمانی مشخصی مشاهده نماید و برای رشد روند اقتصادی سازمان برنامه های مالی را ارائه دهند.

ترازنامه در واقع وضعیت مالی شرکت و یا شخص را در یک زمان مشخصی نشان داده و در بخش های مختلف آن سه گروه اصلی دارایی، بدهی و سرمایه سازمان به صورت کامل و دقیق مشخص میشود.

ترازنامه به زبان ساده برای حسابداران شرکت مشخص میکند که یک شرکت چه میزان دارایی، بدهی و سرمایه را دارا می باشد.

در نمونه ترازنامه و صورت سود و زیان یک شرکت در یک نگاه کلی میتوانید انواع دارایی ها، بدهی ها و سرمایه سازمان را مشاهده نمایید.

اگر رئیس و کارفرمای شما، درخواست گزارش کلی از اوضاع مالی و دارایی های شرکت را داشت باید این گزارش را به عنوان یک حسابدار در قالب یک ترازنامه به وی ارائه دهید.

اجزای اصلی تشکیل دهنده ترازنامه داراییها، بدهیها، و حقوق صاحبان سهام شرکت می باشد. دارایی های شرکت در واقع همان منابع اقتصادی کنترل شده هستند که برای ایجاد سود و منفعت برای سازمان استفاده میشوند.

میزان بدهی ها نیز در ترازنامه بیانگر تعهداتی هستند که شرکت باید در آینده به منظور انجام امور مختلفی پرداخت کند و حقوق صاحبان سهام هم سهم خالص صاحبان دارایی های شرکت پس از کسر بدهی ها می باشد.

به گزارش های مربوط به وضعیت اقتصادی یک شرکت و یا سازمان از جمله ترازنامه و صورت سود و زیان، صورت های مالی گفته میشود.

صورت سود و زیان یک شرکت نشان میدهد که در یک بازه زمانی شرکت چقدر سود داشته است و در مقایسه با میزان درآمد کلی سازمان میزان ضرر و زیان های مجموعه چه مقدار بوده است.

صورت سود و زیان یک شرکت به دو روش قابل انجام خواهد بود که در روش اول که تک مرحله ای نام دارد ابتدا کلیه درآمد ها و کلیه هزینه های سازمان در زیر آن ها آورده می شود و در آخر نیز از تفاضل آن ها، سود یا زیان قبل از کسر مالیات محاسبه خواهد شد.

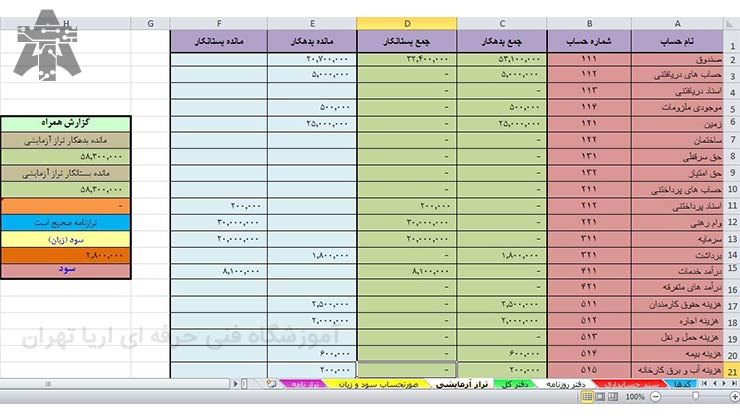

برای کسب اطلاعات در رابطه با میزان فعالیت اقتصادی و مالی یک شرکت، علاوه بر بررسی ترازنامه و صورت سود و زیان، تراز آزمایشی نیز از اهمیت فوق العاده بالایی برخوردار می باشد.

تراز آزمایشی در حسابداری یک فهرستی می باشد که در آن تمامی نام ها و مانده حساب های دفتر کل برای حسابداران شرکت گزارش داده شده است و ترتیب حساب ها در تراز آزمایشی شامل حسابهای دارایی ،تمامی حساب های بدهی و در آخر نیز حساب کلی سرمایه مالک و سازمان می باشد.

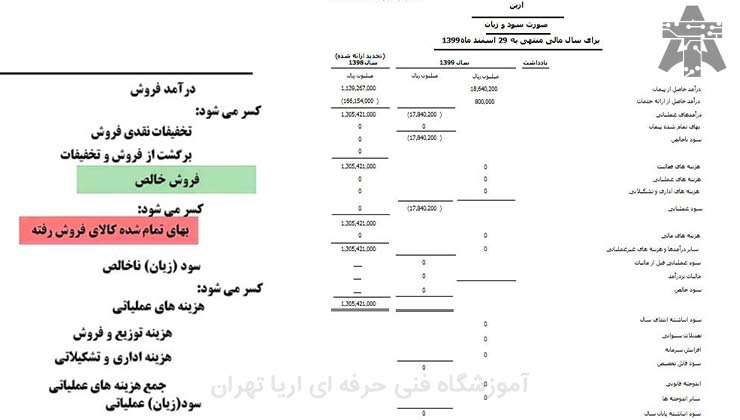

در این بخش نمونه صورت سود و زیان یک شرکت را مشاهده می نمایید:

همانطور که بالاتر در رابطه با نحوه محاسبه نمودن میزان صورت سود و زیان شرکت صحبت شد، این صورت مالی به دور روش قابل محاسبه می باشد که روش اول، روش تک مرحله و روش دوم نیز روش دو مرحله ای آن می باشد.

همانطور که بالاتر در رابطه با نحوه محاسبه نمودن میزان صورت سود و زیان شرکت صحبت شد، این صورت مالی به دور روش قابل محاسبه می باشد که روش اول، روش تک مرحله و روش دوم نیز روش دو مرحله ای آن می باشد.

در روش دو مرحله ای محاسبه صورت سود و زیان شرکت، ابتدا باید درآمد های عملیاتی و سپس هزینه های عملیاتی در زیر آن ها آورده شده و سپس از تفاضل این دو سود یا زیان شرکت را به دست آورید.

سپس درآمد های غیر عملیاتی و هزینه های غیر عملیاتی سازمان را که در یک بازه زمانی مشخص توسط شرکت کسب شده و مصرف شده است را در فهرست بی آورید .

حاصل تفاضل این مرحله و مرحله قبل، سود و زیان قبل از کسر مالیات شرکت خواهد بود. به مثال زیر توجه نمایید:

در مثال ذکر شده، با توجه به روش های ذکر شده در نوشته های بالا، میزان سود و زیان قبل از کسر مالیات 2.750.000

بوده و مالیات به ماخذ 25% شامل 687.500 خواهد شد.

به این ترتیب میزان سود و زیان ویژه شرکت 2.062.500 خواهد بود.

این نکته را باید بدانید که در نمونه صورت سود و زیان یک شرکت باید تمامی هزینه ها و دارایی های سازمان از جمله: دارایی های عملیاتی، غیر عملیاتی، بهای تمام شده کالا و میزان هزینه های مالی قید شود.

از جمله اطلاعات مالی که در نمونه ترازنامه و صورت سود و زیان یک شرکت گزارش داده می شود عبارت است از:

عملیات در حال تداوم درآمدهای عملیاتی، بهای تمام شده درآمد های عملیاتی، سود (زیان) ناخالص، هزینه های فروش اداری و عمومی، هزینه کاهش ارزش دریافتنی ها، سایر درآمد ها، سایر هزینه ها سود (زبان) عملیاتی، هزینه های مالی سایر درآمدها و هزینه های غیر عملیاتی درآمد سرمایه گذاری ها و سود (زبان) پایه هر سهم .

به صورت کلی برای محاسبه نمودن میزان سود و زیان یک شرکت میتوانید از فرمول:

” هزینه های دوره مالی – میزان درآمد های دوره مالی = سود دوره مالی ” استفاده نمایید که در آن میزان درآمد های یک دوره مشخص مالی سازمان از میزان هزینه های آن کسر میگردد.

برای محاسبه ضرر و زیان مالی نیز باید تمامی درآمد های آن دوره مالی را از میزان هزینه های دوره مالی مربوطه کسر کنید.

نکته مهم: بهای تمام شده در حسابداری از جمله اطلاعات مالی مهمی هستند که هم در ترازنامه و هم در صورت سود و زیان شرکت ذکر میشوند.

بهای تمام شده کالا در نمونه ترازنامه و صورت سود و زیان یک شرکت خود به 5 بخش تقسیم میشود و در نهایت با جمع تمامی این هزینه ها، هزینه بهای تمام شده کالا به دست می آید. بخشی از این هزینه ها شامل موارد زیر میشوند:

هزینه های ثابت که شامل هزینههایی میشوند که در اثر ایجاد هرگونه تغییراتی در مقدار تولید کم و یا زیاد نشده و در تمام سطوح تولید مانند هزینه های مربوط به اجاره ثابت می مانند.

هزینه های متغیر نیز یکی دیگر از قسمت های بهای تمام شده کالا می باشند که شامل مجموع هزینه هایی هستند که در اثر تغییر در حجم تولید کم و یا زیاد میشوند و نسبت تقریبا ثابتی با میزان تولید کالا دارند.

هزینه های نیمه متغیر نیز با حجم تولید نسبت مستقیم داشته و نسبت افزایش آن ها نسبت به حجم تولید کالا متناسب نخواهد بود.